订单连破新高,均胜电子为何增收不增利?

记者 | 沈溦

3月27日晚间,均胜电子(600699.SH)发布2024年年报,在新增订单、总体营收均连破新高的情况下,公司净利润反而下滑。

界面新闻记者堤防到,2024年度,均胜电子捏续整合国外业务,其中关停工场处置职工形成的一次性开支高达5.5亿元。

对此,均胜电子方面回话称,出于对职工成本等系列身分琢磨,公司比年捏续对国外业务进行重组整合,向东南亚和北非等地区滚动产能,短期来看,欧洲、北好意思等地区产能整合关停仍将捏续,但后续对公司成本进步利润率将是永久收益进程。增收不增利

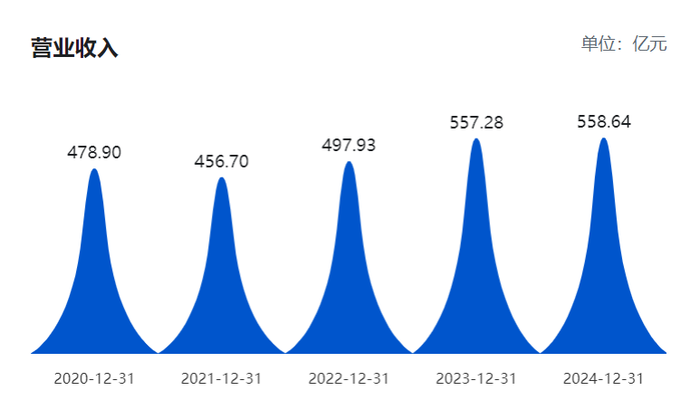

年报炫耀,2024年,均胜电子兑现生意收入558.64亿元,同比增长0.24%,其中,汽车安全业求兑现生意收入约387亿元,汽车电子兑现生意收入约170亿元。

分区域看,中国地区主生意务收入进步6.7%,约140亿元,占人人市集份额25%;国外地区主生意务收入414亿元,占比75%,但国外汽车电子业务受欧洲市集影响有所下滑。

兑现包摄于上市公司股东的净利润9.60亿元,比拟上年同期下滑11.33%。不外,公司扣非后净利润增长较大,当期达到12.82亿元,同比增长27.74%。

其中,特地常损益杰出3.21亿元,国外业务整合是最打开支开始,因关停国外工场等身分一次开销近5.5亿元。

年报炫耀,2024年公司鼓舞欧洲区业务的资源整合,尤其是在德国地区,削减约600名研发、经管、坐蓐等东谈主员,同期还关闭德国阿沙芬堡工场和罗马尼亚附近的卫星工场,鼓舞好意思洲地区5个工场的关停使命。

值得堤防的是,均胜电子2024年多项用度增长较大,销售用度增长33.58%,达到5.84亿元;经管用度增长近17%,达到30.76亿元,主如若本期重组用度加多所致;财务用度高达25.85亿元。

在3月28日事迹线路会上,针对用度问题均胜电子回话称:2025大哥本开销会匹配业务发展,围绕在手订单量产和高下流垂直整合开展,不会对现款流形成特等压力。通过好意思元贷款置换东谈主民币贷款、轮回贷款等形态镌汰利息用度,优化债务结构,功令钞票欠债率在合理水平。

好音讯是,2024年均胜电子主生意务毛利率有所进步,高涨1.8个百分点达到16.3%。汽车安全主生意务毛利率为14.8%,进步2.3个百分点,欧洲区和好意思洲区改善彰着;汽车电子主生意务毛利率为19.7%,与比年同期比拟相对褂讪。国内地区毛利率进步2.4个百分点至19.7%,国外进步1.5个百分点至15.2%。

在新增订片面,均胜电子连接近期的高涨趋势,汽车安全业务新获定点面孔标全人命周期金额约574亿元,范围创历史新高;汽车电子业务新获定点面孔标全人命周期金额约265亿元。

其中,新动力汽车有关的新订单金额超460亿元,占比超55%;国内新获订单金额约350亿元,占比超40%,且头部自主品牌及造车新势力客户订单金额占比捏续进步,尤其汽车安全业务已完成对新动力销量榜TOP10客户的全遮掩。大而不“强”何解

尊府炫耀,均胜电子2011年在上交所上市。上市之后,均胜电子先后收购了德国PREH、德国QUIN、好意思国KSS以及日本高田钞票(PSAN业务之外)等,也使之快速成为汽车电子和汽车安全领域头部企业。

2024年年报中披露,公司主要从事汽车电子和汽车安全两伟业务,汽车电子业务主要包括汽车智能贬责决策、东谈主机交互产物以及新动力经管系统,汽车安全业务主要包括安全带、安全气囊、智能场地盘和集成式安全贬责决策有关产物。

凭证弗若斯特沙利文有关数据,按2023年收益计,公司是中国第二大和人人第四大智能座舱域控系统提供商,以及中国和人人第二大汽车被迫安全产物提供商。

不外,接近7成的国外营收占比,导致了东谈主力成本、用度管控等方面居高不下,也让均胜电子永久处于钞票整合的飘荡,净利润升沉不定。

翻看当年五年级迹,除了2021年因为疫情影响营收有所下滑,其余年份公司订单和营收均成上升趋势,但体当今净利润上,2020年至2024年,公司净利润分离为6.16亿元,-37.53亿元,3.94亿元,10.83亿元和9.60亿元。其中,2021年计提商誉减值杰出20亿元。

“在国外汽车零部件商并购整合方面,均胜电子已算是国内企业的杰出人物。”有汽车零部件行业东谈主士对界面新闻记者示意,“不外受制于西洋国度策略限制,其产能滚动向低成本国度,真是兑现降本增效仍会是个永久进程。”

界面新闻记者堤防到,自2019年至2023年,均胜电子积年企业整合用度分离达到5.98亿元,2.70亿元,1.47亿元,2.41亿元和1.81亿元。

对此,均胜电子提议的贬责决策是在研发上围绕智能化、电动化发展,在业务领域,则是强化中国市集上风,整合人人资源。

在整合方面,均胜电子有关认真东谈主向界面新闻记者示意,通过2024年的整合行动,预测2025年固定成本可下跌近4000万欧元,进步税前利润率两个点以上,保险公司可捏续规画。后续公司会连接加强向北非、东南亚等地的产能滚动。

“前几年安全业务在西洋市集重组,关闭德国工场、优化好意思国工场数目,减少制造和经管用度。同期优化供应链,和洽人人采购,诳骗中国供应链上风镌汰成本,树立中枢产物进步竞争力。”

而在客户结构上,均胜电子披露现时国内市集订单金额占人人40%独揽,主要来自自主品牌。“汽车安全业务与比亚迪、广汽、奇瑞、祯祥等自主品牌及蔚小理等造车新势力互助密切;汽车电子业务正转机策略,破损小米、领跑等国内头部造车新势力订单,并通落伍期展等形态加强互助。”

近期,均胜电子开启港股上市规画,“公司践诺人人化布局,在港股上市旨在兑现国际业务与国际老本联动”,均胜电子董秘俞朝辉示意,公司于2024年年底初始港股上市面孔,本年年头向联交所递交苦求并收到反应,近期将更新2024年年度规画情况,预测最快本年上半年完成港股上市。

据悉,将来港股召募资金将用于新时期研发(如智能座舱、自动驾驶域功令器等)、人人产能滚动(如东南亚、湖州工场扩产)、供应链优化(转机采购策略、培养当地供应商等)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP